sory, tak mampu nak update kedua-dua blog. ikanstim dan bisnes harian. so sya akan paste saja info-info berguna untuk pembaca baca ok.

credit to: www.jutawanemas.com

Pelaburan ASB + emas.

Memandangkan teknik ini saya sendiri telah mencubanya, maka ada baiknya saya berkongsi dengan anda semua. Semoga kita semua mendapat manfaatnya. InsyaAllah.

Sejarah dividen & bonus ASB dari tahun 1991-2008.

Setelah setahun menunggu akhirnya diumumkan… dividen ASB bagi tahun 2008 ialah 7 sen manakala bonus pulak 1.75 sen seunit. Alhamdulillah… tapi bagaimana prestasi pelaburan ASB tahun-tahun sebelumnya?

Hukum pelaburan ASB

First sekali, Jawatankuasa Fatwa Majlis Kebangsaan Bagi Hal Ehwal Agama Islam telah memutuskan bahawa hukum melabur dalam Skim Amanah Saham Nasional (ASN) dan Skim Amanah Saham Bumiputera (ASB) adalah harus .

Sumber: http://www.utusan.com.my/utusan/info.asp?y=2008&dt=0203&pub=Utusan_Malaysia&sec=Terkini&pg=bt_09.htm

Jadi ia sedikit sebanyak melegakan hati pelabur yang risau status pelaburan ASB ini.

Kelebihan ASB

Saya mendapati ASB mempunyai banyak kelebihan. Antaranya ialah:

1. Termasuk di dalam pelaburan kategori selamat

2. Pelaburan dijamin kerajaan

3. Rate pulangan yang tinggi berbanding fixed deposit

4. Bank sanggup memberikan pinjaman ASB sehingga maksima RM200,000

5. Ada bank yang menawarkan skim pinjaman ASB secara Islamik

6. Pinjaman ASB boleh disertakan perlindungan insurans (macam MRTA), jadi kalau sesuatu tragedi terjadi, maka loan tersebut tidak perlu dibayar dan menjadi milik kita sepenuhnya.

Teknik memaksimakan keuntungan ASB.

Secara ringkasnya, untuk mendapat simpanan ASB yang maksimum anda perlu:

1. Buat personal loan dalam lingkungan RM30,000 (sebagai leverage untuk membayar ABS loan selama setahun)

2. Buat ASB loan RM200,000 kat Maybank Islamic

3. Balance personal loan dilaburkan di dalam Public Bank GIA untuk menjana keuntungan tambahan.

Membuat pelaburan ASB secara pinjaman.

Berdasarkan pengiraan saya, mengambil pinjaman untuk pelaburan ASB adalah baik.

Ini kerana ia adalah pinjaman yang mengkayakan peminjam.

Memang ada faktor risiko, tetapi memandangkan faktor pulangan tahun sebelum-sebelumnya, adalah berbaloi untuk mengambil risiko ini. Ini kerana risikonya adalah rendah.

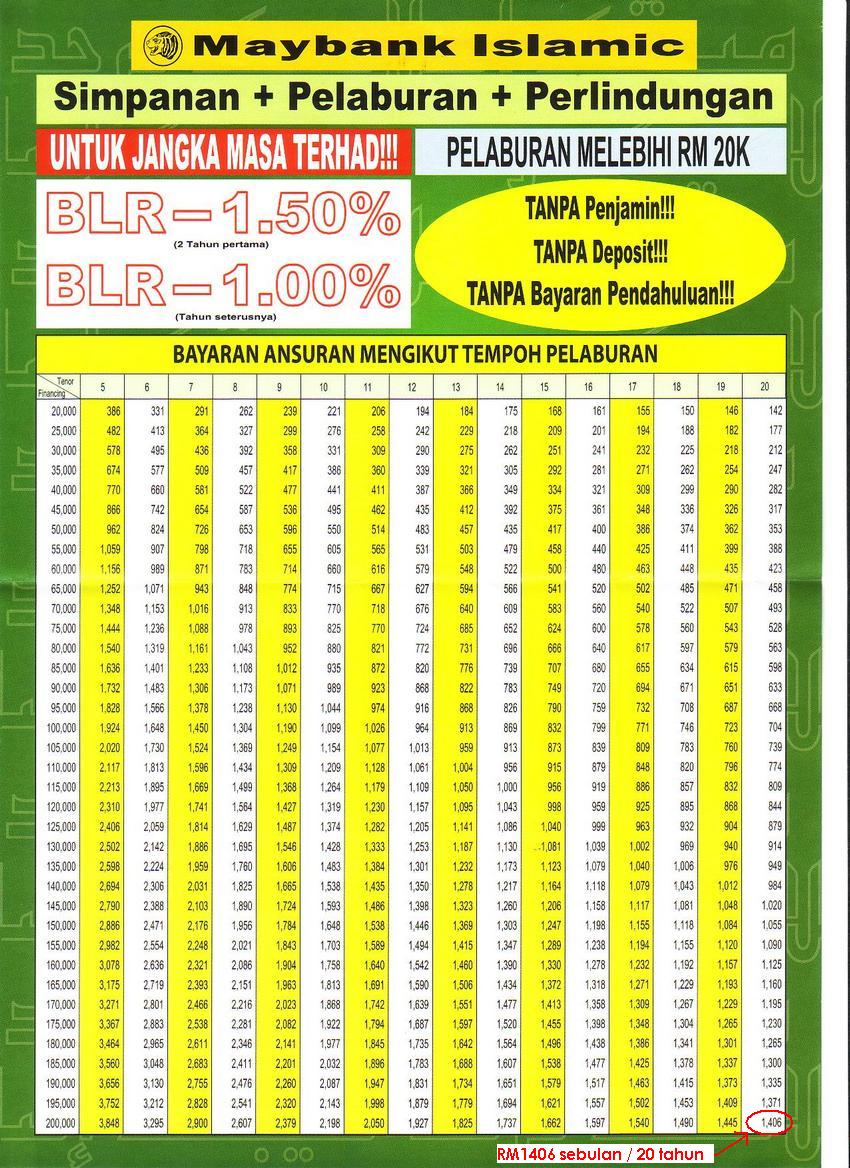

ASB Loan dari Maybank Islamic

Maybank Islamic ada menawarkan pinjaman ASB. Cuba tengok gambar kat bawah.

Kalau anda buat pinjaman maksimum RM200,000 selama 20 tahun maka bayaran bulanan ialah RM1406.00 sebulan.

Dalam setahun anda kena bayar RM16,872.00

Pinjaman ASB Maybank Islamic (klik untuk besarkan)

Strategi.

Selepas setahun, ASB akan memberikan dividen dan bonus. Jadi dividen dan bonus tu boleh rolling untuk bayar loan daripada tahun ke-2 dan seterusnya… sehingga 20 tahun.

Andaian yang dibuat ialah pulangan ASB adalah di sekitar 9.00 peratus setahun.

Soalan: Saya tak ada duit RM16 872.00. Kat mana nak cekau?

Jawapan: Guna personal loan

Saya sendiri pun asalnya takder modal RM16 872.00. Jadi saya buat personal loan RM30,000 dengan Bank Rakyat.

Tempoh 10 tahun. Kena bayar RM394.00 sebulan.

Lepas tolak kos pinjaman, saya terima bersih around RM28,000. Daripada jumlah tu saya dah reserved duit bayaran setahun ASB dalam akaun.

Dengan kata lain, saya tak perlu membayar RM1406.00 sebulan untuk ASB loan, tetapi hanya membayar RM394.00 sebulan untuk personal loan.

Jadi, personal loan menjadi leverage untuk mendapatkan keuntungan lebih besar di dalam ASB loan RM200,000.00

Baki personal loan tu invest kat Public bank GIA.

Bakinya RM10,000 ++ tu saya cadangkan anda simpan kat Public Bank GIA. Kalau anda main strategi beli waktu murah, jual waktu tinggi, insyaAllah keuntungan melebihi 10%.

Untuk maklumat lanjut tentang strategi tersebut, refer kat posting nie. http://jutawanemas.com/v1/pelaburan-emas/tips-memaksimakan-keuntungan-pelaburan-emas-gia-anda/

Bukti pelaburan saya sendiri:

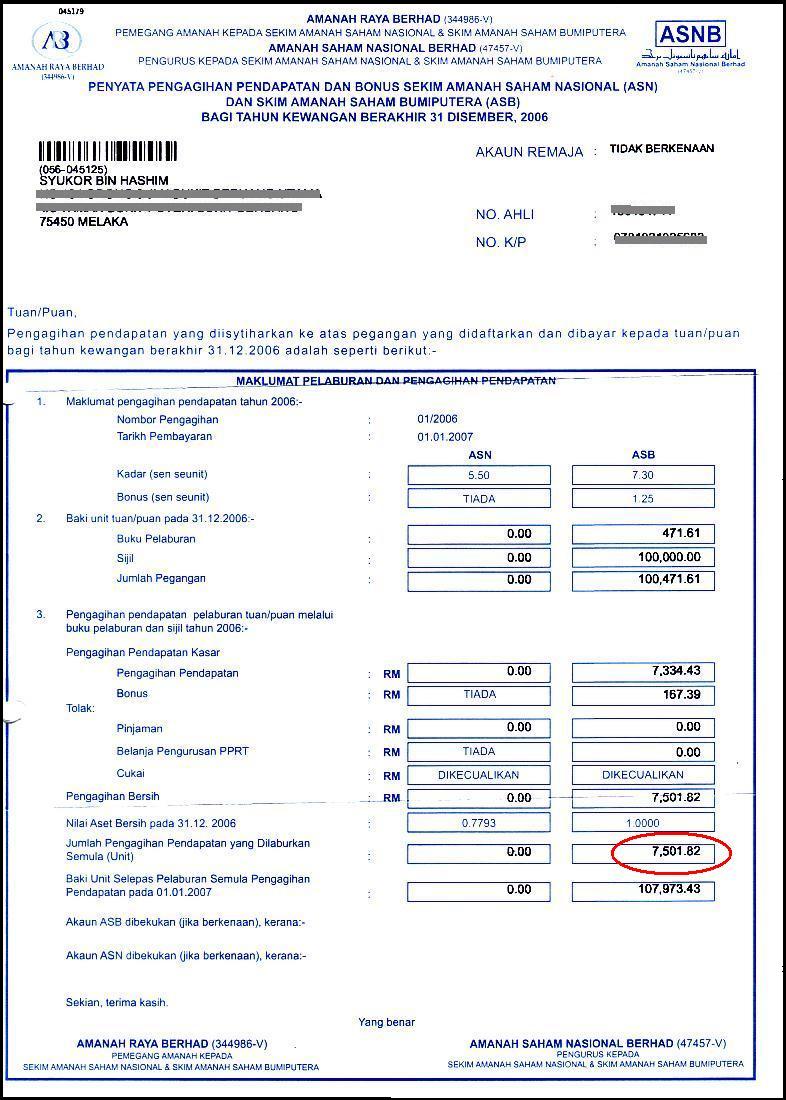

Pulangan tahun 2006.

Pada tahun 2006 saya try buat loan ASB sebanyak RM100,000.Tiap-tiap bulan kena bayar RM630.00 selama 20 tahun.

Dividen dan bonus 2006 dapat RM7501.82 memang boleh cover bayar loan tahun depan.. kena topup RM58.18 aje.

Statement ASB tahun 2006 (RM100,000)

Pulangan tahun 2007

Lepas tu.. pada tahun 2007 saya tambah lagi ASB loan menjadi RM200,000.Installment bulanan pulak RM1362.00 sebulan untuk tempoh 20 tahun.

Selepas setahun, pulangan ASB pada tahun 2007 ialah RM15,135.96

Jadi untuk tahun 2008, saya cuma kena topup lagi RM1208.04 (bersamaan RM100.67 sebulan).

Statement ASB tahun 2007 (RM200,000)

Dengan melabur baki personal loan ke dalam emas, saya boleh generate keuntungan RM1208.04 nie.

Dengan mengulang-ulang proses ini selama 20 tahun, maka ASB loan RM200,000 itu akan menjadi milik anda sepenuhnya

hehehehe…. best tak?

Pulangan tahun 2008

Setelah mengemaskini akaun ASB, saya dapati dividen dan bonus tahun 2008 ialah RM15,527.33

Erm.. memang best..

Loan nak bayar tahun nie ialah RM16,344.00Jadi saya kena top-up lagi RM816.67 bersamaan RM68.05 sebulan untuk cover ASB loan nie sepanjang tahun 2009.

Ok, that’s a very good investment.

Kebaikan:

1. Berdasarkan jadual pulangan ASB diatas, didapati pulangan ASB mampu cover sebahagian besar duit loan ASB anda.2. Dengan menggunakan strategi ASB + pelaburan emas, anda boleh menjana keuntungan tambahan untuk cover sebahagian lagi installment loan tersebut.3. Duit ASB nie boleh guna untuk cover pendidikan anak-anak, atau bayar hutang rumah sekali gus setelah 20 tahun4. Dengan menggunakan strategi personal loan sebagai leverage, anda boleh memiliki pelaburan ASB semaksimum RM200,0005. Kemudahan pinjaman ASB Islamik dan personal loan berkonsep Islam memudahkan orang Islam membuat pelaburan ini.6. Pinjaman ASB nie baik untuk memenuhi matlamat kewangan jangka panjang contohnya untuk pendidikan anak-anak, melangsaikan hutang rumah sekali gus.7. Dengan perlindungan insurans, amount yang dipinjam tidak perlu dibayar sekiranya terjadi apa-apa kejadian yang tidak diingini kepada peminjam contohnya kematian dan kecacatan kekal

Keburukan:

1. Membuat pinjaman untuk pelaburan adalah sesuatu yang berisiko. Tidak semua orang sesuai untuk mengambil risiko pinjaman untuk pelaburan2. Prestasi ASB boleh berubah-ubah. Mungkin ada risiko pulangan rendah3. Pinjaman ASB akan ditukar dalam bentuk sijil dan disimpan oleh pihak bank4. Jika gagal membayar installment, maka bank akan menjual sijil ASB

Tuesday, March 17, 2009

Subscribe to:

Post Comments (Atom)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

3 comments:

Pelaburan Emas Lebih Menguntungkan Berbanding Pelaburan ASB?

Tahukah anda, bahawa kebanyakan dari kita beranggapan pelaburan di ASB adalah yang paling selamat, dipercayai dan amat menguntungkan.

Jadi, bila ada duit, semuanya kita laburkan di ASB. Dengan keuntungan dividen 8-10% pada setiap tahun, ianya memang LUMAYAN. Labur RM 10,000 dapat untung RM1000! memang untung..

Akan tetapi, jika saya beritahu anda bahawa ada pelaburan lain selain dari ASB yang lebih menguntungkan, anda percaya?

Pelaburan apa? Betul ke ada pelaburan yang lebih menguntungkan dan selamat seperti ASB?

Ya, ada! Iaitu melalui pelaburan EMAS. Sebenarnya pelaburan emas ini sudah wujud lama. Cuma kita saja yang tidak menyedarinya.

Tahukah anda bahawa dengan melabur melalui pelaburan emas, keuntungan yang boleh diperolehi adalah lebih TINGGI.

Bagaimana?

Tahukah anda bahawa harga emas sentiasa menaik dari tahun ke tahun. Sebagai contoh, dari tahun 2006 ke 2007, dicatatkan kenaikan harga emas adalah sebanyak 33.3%. Wah sangat tinggi bukan? Jika ASB sekalipun, keuntungan paling tinggi yang boleh anda perolehi adalah dalam 10% setahun.

Tetapi pelaburan emas mampu mencapai 2 kali ganda daripada itu. Oleh sebab itu anda perhatikan tokey-tokey emas semakin kaya. Inilah sebabnya!

http://www.rahsiaemas.com/index.php?ref=antugile

Bagaimana hendak melabur dengan emas?

Ianya sungguh mudah. Anda sendiri boleh melabur tanpa menggunakan orang tengah. Anda sendiri yang akan mengawal keuntungan anda.

Terdapat beberapa cara/teknik mudah dalam pelaburan emas ini yang boleh dimulakan oleh anda.

Oleh sebab itulah, satu pendedahan ekslusif mengenai pelaburan emas ini diterbitkan buat pertama kalinya di pasaran Malaysia. Ianya diterbitkan oleh gabungan seorang IM, seorang pelabur emas dan juga seorang pakar pelaburan dalam emas ini.

Jika anda berminat untuk mengetahuinya, sila layari web di bawah.

http://www.rahsiaemas.com/index.php?ref=antugile

Ikhlas,

antugile

nak tanya...segala loan peribadi dan loan asb tu...gaji anda berapa?atau kalau gaji saya rm1500 bagaimana?ada cadangan atau saya perlu ikut cara encik...

pengiraan ini tak ambil consider kadar interest yang dikenakan oleh bank.

cuba cek balik, statement loan ASB dan loan personal loan tu,

Anda bayar interest dalam setahun tu jauh lagi byk berbanding yg bank potong sebagai principle repayment.

rugi sebenarnya..

Lebih baik anda berdisiplin dan potong gaji direct dr slip gaji terus masuk ASB dan disiplinkan diri jgn keluarkan duit dividen.

barulaa duit dividen anda akan compounded dan selepas 20 tahun ia lebih menguntungkan berbanding buat pinjaman ASB 20 tahun,

Post a Comment